Ao clicar em “Aceitar”, você concorda com o monitoramento e armazenamento de cookies em seu dispositivo para ajudar a nossa equipe de marketing, melhorar a sua navegação e a nossa análise do site. Veja nossa Política de Privacidade para mais informações.

A transformação tecnológica que a Reforma Tributária tornou urgente

A Reforma Tributária acelera uma transformação na arquitetura de tecnologia das empresas e de seus ERPs.

Por

Omnitax

-

10 de Junho de 2026

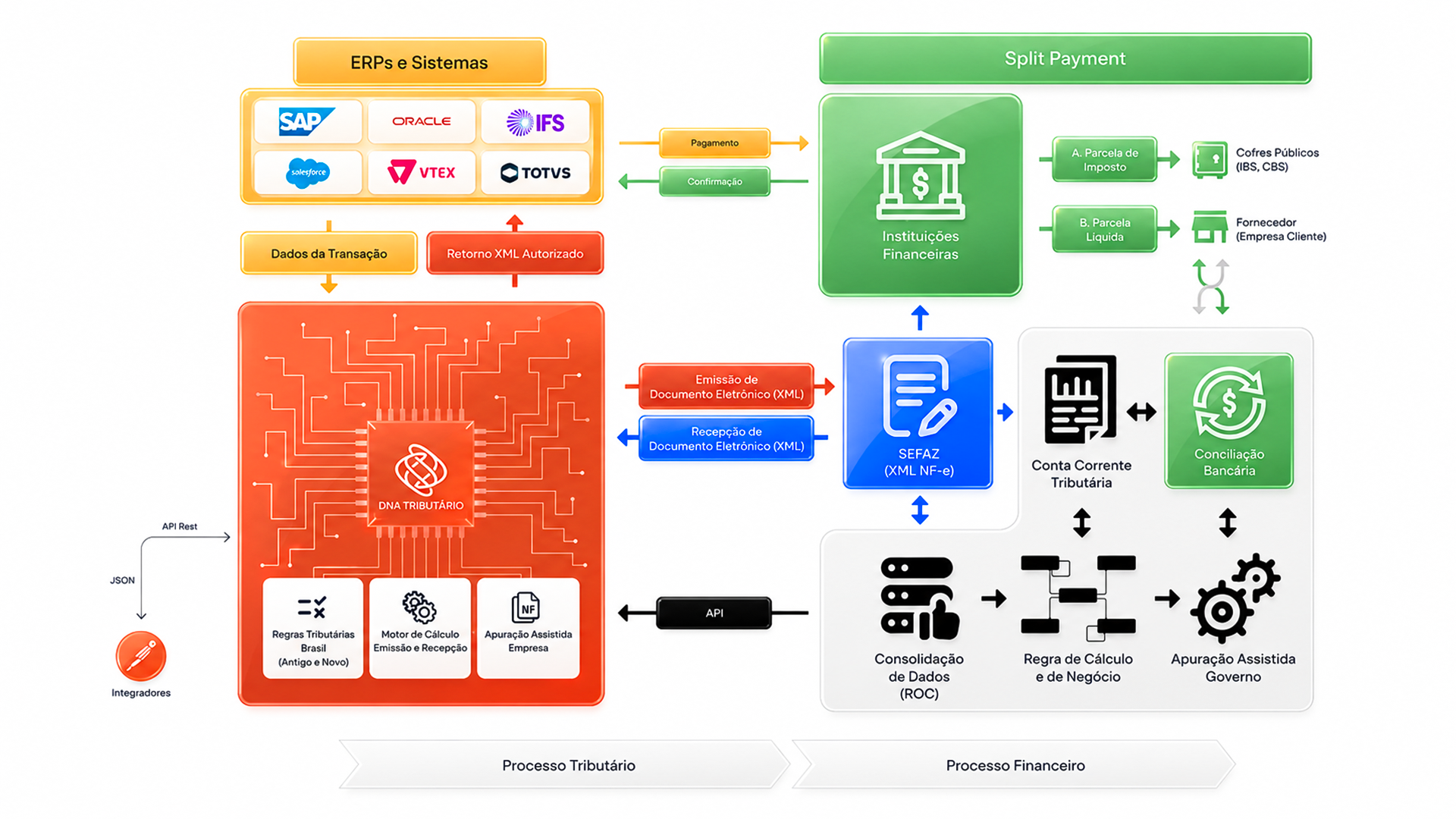

Quando gestores de TI e CFOs discutem motores de cálculo tributário externo, a conversa costuma começar pela Reforma Tributária. É um erro de perspectiva. A separação entre ERP (Enterprise Resource Planning)e inteligência fiscal não nasceu da CBS ou do IBS. Ela nasceu da própria evolução dos ERPs modernos, que ao migrarem para a nuvem, se especializarem, adotarem arquiteturas baseadas em APIs e incorporarem o conceito de Clean Core, criaram as condições estruturais para que a inteligência tributária operasse fora do núcleo do sistema. A Reforma Tributária que se iniciou não inventou essa arquitetura. Ela tornou urgente o que já estava em curso.

Esse movimento ganhou força com a adoção do conceito de Clean Core, que defende a preservação do núcleo do ERP como ambiente estável e extensível, transferindo funcionalidades específicas para componentes externos especializados. A lógica é direta: quanto mais o núcleo do sistema permanece limpo, mais fácil se torna atualizá-lo, integrá-lo e escalá-lo. A complexidade tributária brasileira, com suas regras específicas por operação, regime, UF e cadeia de crédito, sempre foi uma das funcionalidades que mais pressionam esse núcleo.

A implementação de CBS e IBS amplia significativamente essa pressão. Fatores como a necessidade de adaptação regulatória contínua, o longo período de transição e a coexistência de dois sistemas tributários, o controle de créditos por jornada documental, a rastreabilidade de operações e a integração entre diferentes sistemas corporativos tornam ainda menos conveniente manter toda a inteligência fiscal dentro do núcleo do ERP. A Reforma Tributária de 2026 não criou essa tendência. Ela aumentou sua urgência e tornou visível o custo de ignorá-la.

O ERP continua central. Mas seu papel mudou

Compreender essa transformação começa por desfazer uma confusão frequente: separar inteligência fiscal do ERP não significa diminuir o ERP. Os ERPs continuam sendo o principal ambiente transacional das organizações. É neles que estão concentradas as informações de compras, vendas, estoques, finanças, logística e relacionamento com clientes. Eles representam o sistema de registro central da operação.

O que muda é o modo como determinadas especializações são tratadas dentro dessa arquitetura. A tributação se tornou uma delas. Em vez de carregar milhares de regras fiscais no próprio núcleo do sistema, empresas com ERPs modernos operam com estruturas especializadas responsáveis por interpretar a legislação e executar cálculos, processar documentos fiscais eletrônicos e sustentar processos de conformidade regulatória. Essa arquitetura permite que o ERP continue focado em estabilidade operacional enquanto a inteligência tributária evolui no ritmo da legislação, de forma independente.

O ERP continua como sistema transacional. A inteligência fiscal passa a operar em uma camada adaptativa, conectada, auditável e preparada para mudanças constantes. Essa distinção não é apenas técnica. Ela define o que a empresa consegue fazer quando a legislação muda no meio do ciclo fiscal, quando uma nota técnica altera um campo do XML ou quando uma nova regra de crédito entra em vigor sem que haja tempo para um projeto de atualização do ERP.

Por que o cálculo tributário saiu do ERP

A resposta mais direta está na velocidade das mudanças. Projetos de ERP são desenhados para permanecer ativos por muitos anos, com ciclos de atualização previsíveis e controlados. A legislação tributária brasileira opera em uma lógica oposta: apresenta dinâmica fluida, com notas técnicas, portarias, interpretações normativas e decisões judiciais que alteram regras operacionais sem aviso ou calendário.

Esse descompasso sempre existiu. A Reforma Tributária o amplia de forma estrutural. A implementação da CBS e do IBS introduz campos inéditos em documentos fiscais, além de regras de crédito e mecanismos de apuração atualizados, prevendo um período de transição que se estende até 2033, com alterações previstas em múltiplas fases. Manter toda essa inteligência dentro do núcleo do ERP significa submeter o sistema de gestão a um ciclo de atualizações tributárias que pode superar o ciclo de atualizações do próprio fornecedor.

Motores especializados resolvem esse problema de forma arquitetural. Eles permitem atualizar regras, adaptar parametrizações e responder a mudanças regulatórias sem exigir intervenções no núcleo do ERP. A atualização tributária passa a ser responsabilidade de uma camada específica e delicada, sem impactar a estabilidade do sistema de gestão.

O motor de cálculo tributário como infraestrutura corporativa

Por muito tempo, motores fiscais foram tratados como ferramentas de apoio ao compliance. A Reforma Tributária acelerou uma mudança de percepção que já estava em curso. À medida que cresce a necessidade de rastrear operações, validar documentos, calcular tributos em tempo real e sustentar créditos ao longo de toda a cadeia documental, essas estruturas passam a ocupar uma posição mais próxima de infraestrutura corporativa do que de ferramenta auxiliar.

Essa mudança é especialmente relevante para empresas que operam grandes volumes de transações, múltiplos canais de venda ou estruturas com mais de um CNPJ. Setores diretamente impactados pela reforma, incluindo o varejo, passam a depender de ambientes capazes de conectar ERP, documentos fiscais eletrônicos, plataformas digitais, meios de pagamento e mecanismos de apuração em tempo real. Osplit payment e a apuração assistida do Fisco elevam ainda mais essa exigência: a consistência entre ERP, XML e motor de cálculo passa a ser condição de operação, não apenas de conformidade.

O cálculo permanece como atividade central, mas representa apenas uma das funções relevantes dessa camada. Rastreabilidade, governança de regras, auditabilidade de cada decisão fiscal tomada, controle da jornada de crédito e integração com múltiplos sistemas passam a compor o conjunto de responsabilidades que definem o papel do motor de cálculo tributário dentro da arquitetura corporativa.

Onde entra a inteligência artificial

A popularização da IA generativa abriu uma nova frente de debate sobre o papel dos motores tributários. Ferramentas de inteligência artificial já demonstram capacidade real para interpretar normas, responder a dúvidas regulatórias, sugerir classificações fiscais e apoiar análises de impacto tributário. Diante dessa evolução, avalia-se o impacto dessa capacidade sobre a longevidade e a necessidade dos motores especializados.

A resposta está na natureza do que ambos fazem. A inteligência artificial opera com capacidade interpretativa avançada, mas em um ambiente tributário corporativo, a interpretação é apenas parte do problema. As empresas precisam demonstrar o cálculo realizado, as regras aplicadas, os dados utilizados e as diretrizes para a auditoria, contestação ou correção do resultado. Esse conjunto de exigências demanda execução determinística, rastreabilidade e repetibilidade, características que definem motores especializados, não os modelos de linguagem.

A IA generativa tende a ampliar o valor dos motores tributários, não eliminá-los. Ela pode acelerar a interpretação de novas normas, sugerir atualizações de regras, apoiar a análise de impacto de mudanças legislativas e reduzir o tempo de resposta a alterações regulatórias No entanto, o sistema continua dependendo de uma estrutura capaz de transformar interpretações em execução operacional confiável, auditável e rastreável dentro do ERP.

O diferencial está na integração arquitetural

A discussão sobre motores tributários costuma ser apresentada como uma escolha tecnológica pontual. A transformação real é arquitetural antecede a Reforma Tributária. ERPs modernos em nuvem, arquiteturas baseadas em APIs, Clean Core e IA generativa compõem um ecossistema em que cada camada cumpre um papel distinto e complementar.

O ERP opera como sistema transacional central. O motor tributário especializado sustenta a inteligência fiscal em uma camada adaptativa, conectada e auditável. A IA generativa amplia a capacidade analítica e interpretativa da arquitetura. A Reforma Tributária acelera esse processo ao aumentar a necessidade de adaptação regulatória contínua, integração documental e governança fiscal ao longo de uma transição que se estende até 2033.

A pergunta mais relevante para os gestores não é se devem usar um motor tributário externo. É como conectar ERP, motor de cálculo, APIs, inteligência artificial e documentos fiscais eletrônicos para construir uma arquitetura que responda ao modelo de fiscalização orientado por dados que a Receita Federal está consolidando. Empresas que entenderem essa transformação como consequência natural da evolução dos ERPs modernos e não como uma exigência pontual da Reforma Tributária, constroem conformidade com estrutura. As demais correm o risco de buscar soluções táticas para um problema que é arquitetural.