Ao clicar em “Aceitar”, você concorda com o monitoramento e armazenamento de cookies em seu dispositivo para ajudar a nossa equipe de marketing, melhorar a sua navegação e a nossa análise do site. Veja nossa Política de Privacidade para mais informações.

A jornada da Apuração Assistida para o varejo na Reforma Tributária

A Apuração Assistida transforma a gestão do varejo, potencializando créditos e competitividade na Reforma Tributária.

Por

Omnitax

-

16 de Julho de 2026

A jornada da Apuração Assistida que promete ser arma para o varejo na Reforma Tributária

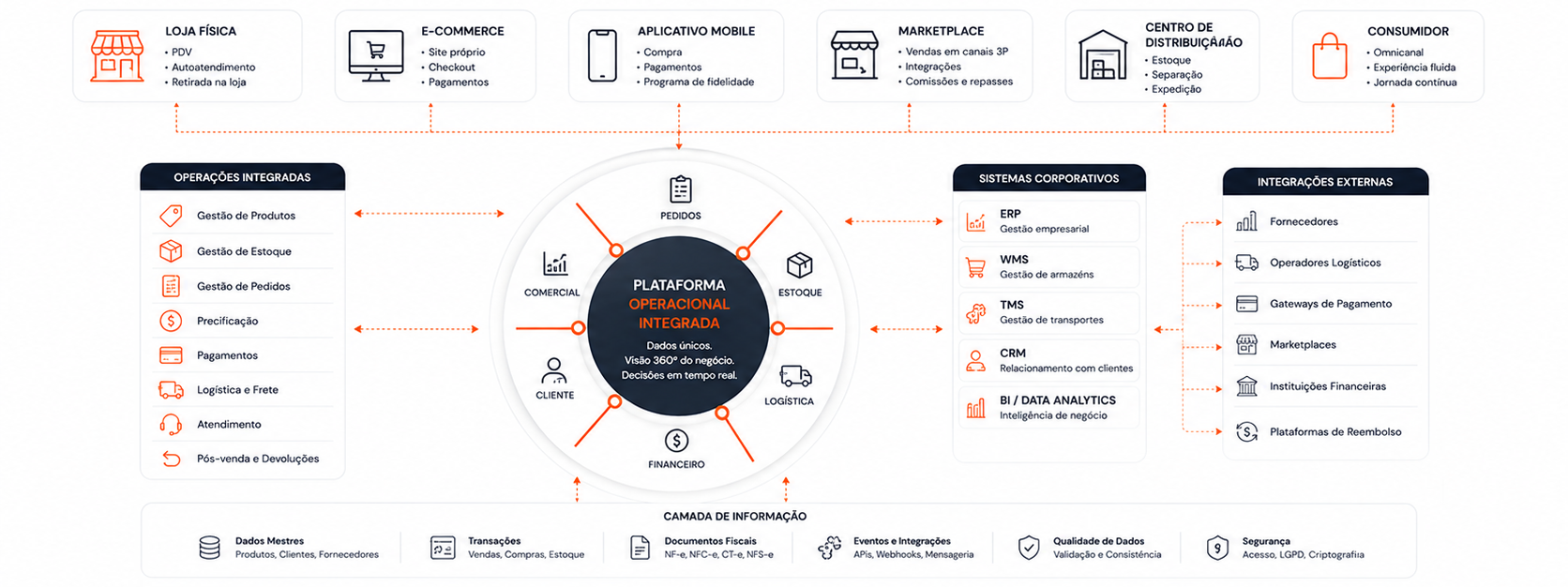

O varejo brasileiro vive um momento crítico, de grandes dívidas e dúvidas na viabilidade financeira do seu negócio. Aprendeu nos últimos anos a integrar lojas físicas, e-commerce, aplicativos, marketplaces e centros de distribuição em uma única experiência para o consumidor. Sobreviveu ao manicômio tributário e agora, mais uma vez, terá de se reinventar para tirar proveito financeiro da Reforma Tributária.

Grande parte do mercado ainda concentra sua atenção nos novos impostos IBS, CBS, novas alíquotas e documentos fiscais eletrônicos. Para o varejo, porém, a mudança mais profunda acontece em outro lugar.

A chegada da Apuração Assistida cria uma relação inédita entre venda, informação, crédito tributário e resultado financeiro. Na prática, a tratativa dos dados em tempo real passa a influenciar diretamente a capacidade das empresas de reconhecer créditos e minimizar o impacto fatal em seu caixa.

Na leitura da Omnitax, o desafio deixa de ser apenas a Reforma Tributária e emitir corretamente um documento fiscal. A nova realidade exige que toda a informação produzida pela operação seja consistente, integrada e capaz de sustentar o reconhecimento dos créditos tributários dentro do novo modelo da reforma.

A questão que começa a surgir para o varejo vai além da adaptação tributária. O que muda quando a capacidade de reconhecer créditos e minimizar impactos no caixa passa a depender da qualidade das informações produzidas pela própria operação? A resposta amplia o alcance da Reforma Tributária. A discussão deixa de envolver apenas novos tributos e passa a alcançar a forma como processos, sistemas, cadastros e áreas de negócio produzem e compartilham informações. A Apuração Assistida sinaliza que a informação deixa de ser apenas consequência da operação para se tornar parte do próprio resultado econômico das empresas.

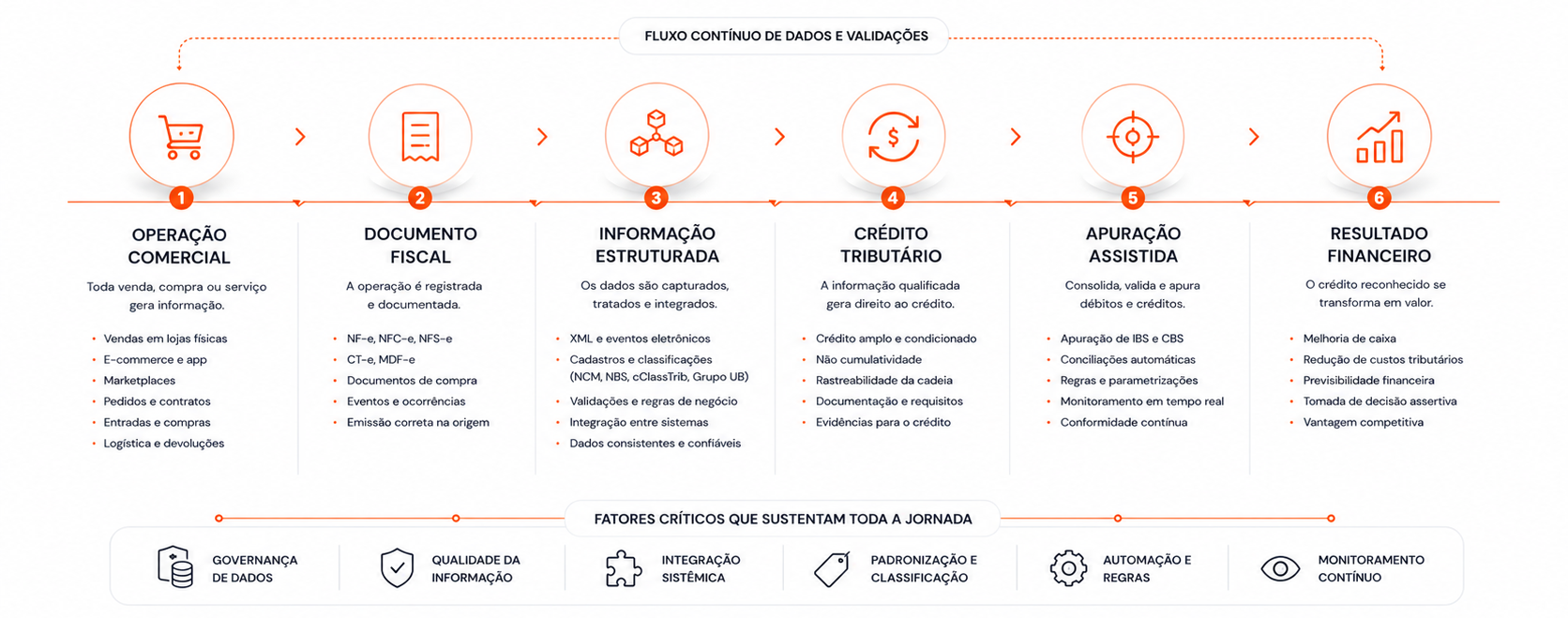

Da compra, do pagamento e da venda ao crédito: a nova jornada criada pela Apuração Assistida

A relação entre operação comercial e tributação seguiu uma dinâmica caótica por anos. A empresa realizava uma venda, emitia o documento fiscal correspondente, registrava a operação e posteriormente realizava a apuração dos tributos. Embora complexo, o processo permitia certo distanciamento entre a atividade comercial e a atividade fiscal.

A Apuração Assistida reduz essa distância. A venda continua sendo o ponto de partida, mas agora cada operação gera informações que passam a alimentar mecanismos responsáveis pela consolidação dos créditos e débitos tributários. A jornada deixa de terminar na emissão do documento fiscal. Ela continua por meio das informações produzidas, processadas e validadas ao longo da cadeia econômica.

Essa mudança faz com que a qualidade da informação se torne tão importante quanto a própria operação comercial. Uma inconsistência cadastral, uma classificação inadequada ou uma integração incompleta entre sistemas deixa de representar apenas um problema operacional. Ela pode afetar diretamente a capacidade da empresa de aproveitar créditos tributários previstos pelo novo modelo de não cumulatividade.

É justamente por isso que a Apuração Assistida não deve ser vista apenas como uma inovação tecnológica do Fisco. Ela representa uma transformação operacional que alcança toda a estrutura do varejo.

O que muda para uma pequena loja

Embora parte do debate sobre a Reforma Tributária seja frequentemente associada às grandes corporações, a realidade mostra que a transformação também pode atingir o pequeno varejo.

A pequena loja opera com recursos limitados. Muitas vezes existe apenas um sistema de gestão, uma equipe administrativa reduzida e forte dependência de parceiros contábeis externos. Nesse contexto, o entendimento dos impactos e possibilidades com a Reforma Tributária é essencial, assim como a qualidade da informação, já que qualquer erro tende a ter impacto proporcionalmente mais significativo.

Essa realidade ajuda a explicar por que a qualidade da informação passa a ser um tema tão sensível para pequenas operações. No podcast Bastidores do Tributo, Juliana Martins, CEO da Nexaas, resume: “o varejista quer vender, não administrar a complexidade tributária”. A questão é que a Reforma Tributária aproxima cada vez mais a operação comercial da operação fiscal, exigindo que processos, sistemas e cadastros funcionem de forma coordenada.

A Apuração Assistida não elimina responsabilidades nem reduz a necessidade de governança. Pelo contrário. Ela exige que as informações produzidas pela operação sejam confiáveis desde a origem. Isso significa atenção aos cadastros, parametrizações, integrações entre sistemas e emissão correta dos documentos fiscais.

O varejista quer vender, não administrar a complexidade tributária. Entretanto, a Reforma Tributária cria um ambiente em que a qualidade da informação passa a ser parte da própria estratégia operacional. O pequeno varejo não precisará se transformar em especialista tributário, mas precisará garantir que seus processos produzam dados capazes de sustentar o reconhecimento dos créditos ao longo da cadeia.

O desafio das redes com centenas de PDVs

Se o pequeno varejo enfrenta desafios relacionados à simplicidade estrutural, as grandes redes convivem com um problema diferente: a escala.

Uma operação com centenas de pontos de venda produz diariamente um volume gigantesco de informações. São milhares de vendas, múltiplos CNPJs, diversos centros de distribuição, fornecedores espalhados pelo país e sistemas que precisam funcionar de forma coordenada para sustentar a experiência do consumidor.

Nesse ambiente, a questão deixa de ser a emissão dos documentos fiscais e passa a ser a consistência operacional. Uma parametrização inadequada pode afetar centenas de lojas simultaneamente. Um problema de integração pode gerar impactos em larga escala sobre o reconhecimento dos créditos tributários.

Por isso, a Reforma Tributária reforça a importância da governança de dados dentro das organizações. A capacidade de produzir informações padronizadas e integradas passa a ser um diferencial operacional. Não porque o Fisco exige mais documentos, mas porque a própria lógica da Apuração Assistida depende da qualidade dessas informações para funcionar adequadamente.

Essa realidade também reforça uma discussão cada vez mais presente nas áreas fiscais das grandes empresas. A tecnologia pode executar processos, automatizar tarefas e ampliar a capacidade operacional das organizações. A responsabilidade sobre aquilo que é praticado, entretanto, continua sendo da própria empresa.

No podcast Bastidores do Tributo, Alice Armond, gerente fiscal da Americanas, foi direta ao afirmar que: "Eu não vou delegar nada. A decisão é minha. Eu delego a execução, delego a tarefa, não delego a responsabilidade."

Em um ambiente cada vez mais dependente da qualidade da informação, a governança continua sendo uma atribuição do negócio, independentemente do nível de automação utilizado pela empresa.

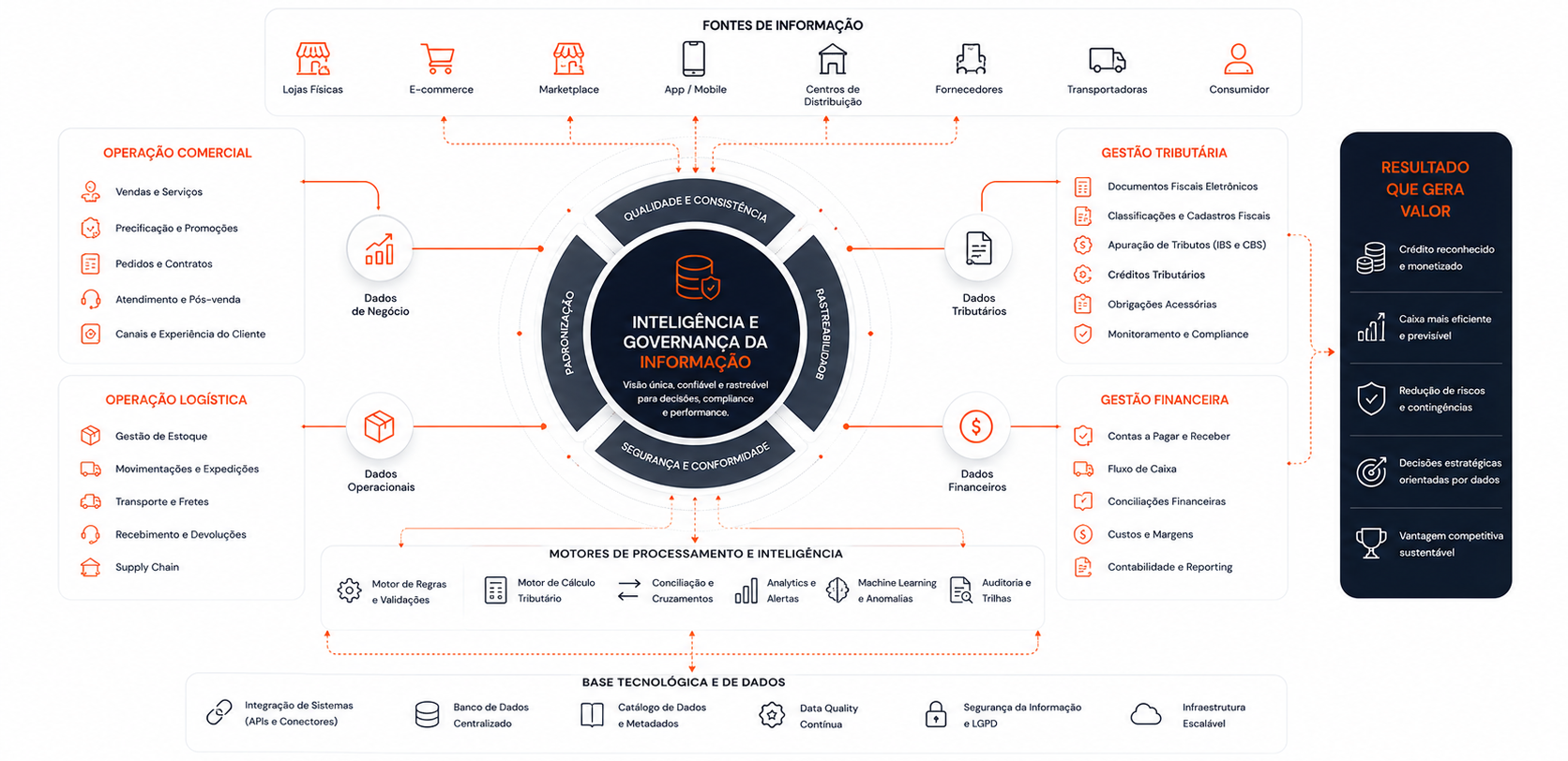

Quando os dados passam a influenciar diretamente os créditos

Nos últimos meses, XML, Grupo UB, cClassTrib e novas Notas Técnicas passaram a ocupar espaço relevante nas discussões sobre Reforma Tributária. Esses elementos são fundamentais para a adaptação tecnológica dos sistemas fiscais e fazem parte da infraestrutura necessária para o novo modelo.

Entretanto, existe uma diferença importante entre adaptar documentos e preparar a operação para a Apuração Assistida.

O mercado frequentemente concentra atenção no preenchimento correto dos campos exigidos pelos novos leiautes. Essa preocupação é legítima, mas representa apenas parte do desafio. O verdadeiro ponto de atenção está na capacidade de transformar essas informações em dados consistentes, integrados e aptos a sustentar o reconhecimento dos créditos tributários.

A informação passa a ter valor econômico, deixa de ser apenas uma obrigação regulatória, passando a influenciar diretamente o resultado financeiro das empresas. Isso muda a maneira como as áreas fiscal, financeira, comercial e de tecnologia devem interagir dentro das empresas. A qualidade do crédito começa a estar vinculada à qualidade da informação.

Esse movimento representa uma mudança importante na lógica da gestão tributária. O crédito deixa de depender exclusivamente da correta interpretação da legislação e passa a refletir também a qualidade dos processos que originaram cada informação utilizada na apuração. Cadastro, parametrização, integração entre sistemas e consistência operacional deixam de ser apenas requisitos tecnológicos e passam a exercer influência direta sobre a capacidade da empresa de reconhecer créditos e preservar resultados financeiros.

A omnicanalidade do varejo entra em uma nova fase

Talvez nenhum segmento represente melhor essa transformação do que o varejo moderno e digital. Hoje o consumidor compra pelo aplicativo, retira na loja, troca em outro canal, recebe parte do pedido em casa e interage simultaneamente com diferentes ambientes de venda. Para o cliente, a experiência deve ser simples. Para a operação, porém, ela se tornou extremamente complexa.

Cada interação gera informações. Cada informação precisa ser integrada. E cada integração passa a ter potencial influência sobre o reconhecimento dos créditos tributários.

Na visão da Omnitax, operações omnichannel representam um dos ambientes mais desafiadores da Reforma Tributária porque exigem consistência permanente entre múltiplas jornadas operacionais. Quanto mais complexa a experiência do consumidor, maior tende a ser a necessidade de governança sobre as informações produzidas pela empresa.

Nesse cenário, a tecnologia deixa de ser apenas um instrumento de automação. Ela se torna parte da infraestrutura necessária para garantir conformidade, rastreabilidade e qualidade dos dados. O compliance tributário agora precisa acontecer em tempo real.

Essa realidade também amplia o número de áreas diretamente envolvidas na conformidade tributária. O protagonismo deixa de estar concentrado apenas nas equipes fiscais e passa a envolver especialistas tributários, estrategistas fiscais, tecnologia, arquitetura de sistemas, operações, logística, comercial, cadastro e governança de dados. Em um ambiente de Apuração Assistida, a qualidade da informação passa a ser construída de forma colaborativa, tornando a integração entre essas áreas um fator determinante para a eficiência operacional e para o reconhecimento adequado dos créditos tributários.

A nova disputa do varejo brasileiro

A reforma costuma ser apresentada como uma mudança de impostos. Para o varejo, ela também representa uma mudança de operação.

A Apuração Assistida cria uma nova jornada operacional, que é maximizar os créditos tributários em tudo que se compra e tudo que se paga, e na qual a qualidade da informação passa a ser tão importante quanto a venda realizada. Isso vale para pequenas lojas de porte reduzido, grandes redes e operações omnichannel. Em todos os casos, a lógica é semelhante. A venda gera uma operação, a operação produz informações que passam a influenciar diretamente o reconhecimento dos créditos tributários.

A consequência é que a competitividade deixa de depender exclusivamente da capacidade de vender mais ou negociar melhor. Ela também passa a depender da capacidade de produzir informações confiáveis, integradas e consistentes ao longo de toda a cadeia econômica.

Sob essa perspectiva, a Apuração Assistida representa mais do que uma nova forma de apuração tributária. Ela sinaliza a evolução do relacionamento entre empresas e administração tributária para um modelo baseado em informações compartilhadas, validação contínua e maior integração digital. A adaptação deixa de ser apenas normativa, para exigir maturidade operacional na produção de dados consistentes desde a origem, capazes de sustentar tanto a conformidade quanto a competitividade das organizações.

Na avaliação de Paulo Zirnberger, CEO na Omnitax, a principal mudança trazida pela Apuração Assistida é que a qualidade da informação passa a influenciar diretamente a capacidade de reconhecimento dos créditos tributários. Isso faz com que a discussão deixe de ser exclusivamente fiscal e passe a envolver tecnologia, operação, logística, comercial e governança de dados.

A reforma fiscal promete simplificar a arrecadação. Mas sua verdadeira transformação talvez esteja em outro lugar. Na forma como o varejo passa a produzir, organizar e utilizar informações para sustentar a nova dinâmica dos créditos tributários. Nesse ambiente, operar corretamente deixa de ser apenas uma boa prática. Passa a ser uma condição necessária para capturar plenamente os benefícios do novo sistema.